Adeguata verifica della clientela, come è cambiato l’approccio all’ identificazione, prima e dopo, l’emanazione del Dlgs 231/2007.

Il decreto ha recepito la IV direttiva europea in materia di antiriciclaggio e finanziamento al terrorismo. Con antiriciclaggio si intende l’azione di prevenzione e contrasto del riciclaggio di denaro, beni o altre utilità. Gli intermediari finanziari, tramite i loro dipendenti, hanno l’obbligo di somministrare alla clientela il questionario di ADV (Adeguata Verifica), che si divide in più sezioni.

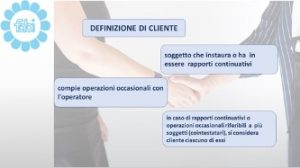

Ma chi è il «cliente»?

Il cliente viene definito come “il soggetto che instaura o ha in essere rapporti continuativi (conto corrente, libretto di deposito) o compie operazioni occasionali con l’operatore (cambio di assegno, esecuzione di bonifico).

Il cliente viene definito come “il soggetto che instaura o ha in essere rapporti continuativi (conto corrente, libretto di deposito) o compie operazioni occasionali con l’operatore (cambio di assegno, esecuzione di bonifico).

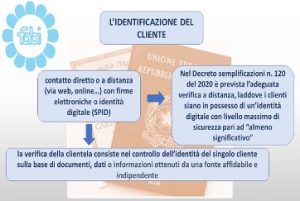

La prima parte del questionario di adeguata verifica riguarda “l’identificazione”del cliente, che si realizza mediante contatto a distanza (online) o diretto con presenza fisica, modalità ancora oggi prevalente nel mondo bancario.

La verifica della clientela consiste quindi nel controllo dell’identità della persona sulla base di documenti, dati o informazioni ottenuti da una fonte affidabile e indipendente.

Con il decreto legislativo 231 del 2007 : acquisizione e valutazione delle informazioni devono essere collegate allo scopo e alla natura prevista del rapporto continuativo e, se rilevante, secondo un approccio basato sul rischio di riciclaggio sia nel momento dell’operazione occasionale che durante il corso del rapporto continuativo.

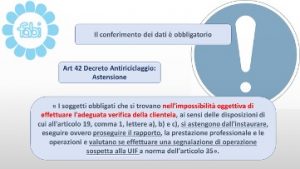

Da ribadire come il conferimento dei dati sia obbligatorio. Il rifiuto di fornire le informazioni richieste può infatti comportare ai sensi dell’art.42 del decreto antiriciclaggio, l’impossibilità di eseguire l’operazione richiesta o, in caso di rapporti continuativi in essere, la loro chiusura.

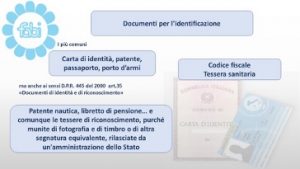

Il cliente dovrà fornirci quindi un documento di identità unitamente al codice fiscale o tessera sanitaria.

Il cliente dovrà fornirci quindi un documento di identità unitamente al codice fiscale o tessera sanitaria.

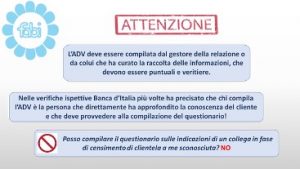

Presta attenzione al fatto che l’inserimento dei dati deve essere fatto in modo puntuale e veritiero, da colui che gestisce la relazione o se clientela di nuova acquisizione dalla persona che ha seguito la trattativa commerciale per l’apertura dei rapporti bancari.

Banca d’Italia nelle sue verifiche ispettive qualora trovasse inesattezze nei censimenti andrebbe a chiederne ragione a colui che ha inserito i dati, che risponde della veridicità e puntualità di quanto inserito.