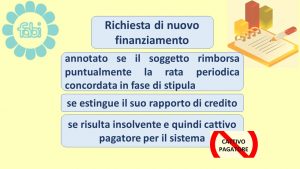

Ogni volta che richiediamo un finanziamento o un credito a banche o finanziarie le nostre informazioni vengono inserite in grandi banche dati.

I SIC, sono delle banche dati private incaricate di raccogliere e scambiare le informazioni sui rapporti di credito che consumatori ed aziende hanno con gli operatori creditizi. Le informazioni vengono aggiornate ogni qualvolta viene richiesto alla banca un nuovo finanziamento,

in questo caso verrà quindi annotato se il soggetto rimborsa puntualmente la rata periodica concordata in fase di stipula, se estingue il suo rapporto di credito oppure se risulta insolvente e quindi cattivo pagatore per il sistema.

Non vengono invece annotate altre tipologie di pagamento come ad esempio i mancati pagamenti di bollette e canoni d’affitto.

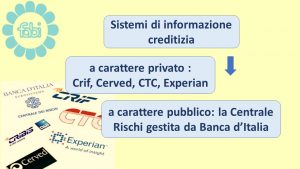

Alcuni sistemi di informazione creditizia sono Crif, Cerved, CTC ed Experian tutti a carattere privato mentre a carattere pubblico la Centrale Rischi gestita da Banca d’Italia.

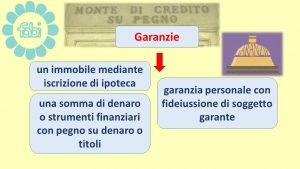

Prima della creazione dei SIC in occasione della richiesta di un finanziamento, era necessario presentare una garanzia:

un immobile mediante iscrizione di ipoteca, una somma di denaro o strumenti finanziari con pegno su denaro o titoli oppure una garanzia personale con fideiussione di soggetto garante.

Oggi la buona storia creditizia e reputazionale consente l’accesso al credito più facilmente.

Uno dei sistemi privati più conosciuto è l’EURISC, gestito da CRIF, interessante evidenziare come il 95% dei soggetti iscritti a sistema sono buoni pagatori.

L’accesso ai dati di scoring è consentito agli istituti finanziari solo per finalità legate alla richiesta di un prestito o di una linea di credito, come previsto dalla normativa GDPR sul trattamento dei dati personali.

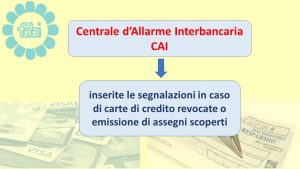

Parlando di CR è opportuna una precisazione: non bisogna confondere la Centrale Rischi di Banca d’Italia con la Centrale d’Allarme Interbancaria, detta anche CAI,

dove vengono inserite le segnalazioni in caso di carte di credito revocate o emissione di assegni scoperti.

dove vengono inserite le segnalazioni in caso di carte di credito revocate o emissione di assegni scoperti.

Ma quali sono i dati che vengono raccolti nelle banche dati?

Informazioni di tipo anagrafico necessarie per l’identificazione del soggetto quali: nome, cognome, indirizzo, data e luogo di nascita, codice fiscale; vengono raccolte inoltre informazioni relative alle richieste o ai rapporti di credito instaurati e sull’andamento del rimborso.