Dal 2021 sono entrate in vigore le nuove regole europee che definiscono la classificazione a default ovvero l’inadempimento dei clienti che può sfociare nella segnalazione in Centrale Rischi (CR). La normativa di riferimento è costituita dalle linee guida dell’EBA del 28 settembre 2016 e dal Regolamento delegato (UE)n. 171 del 19 ottobre 2017 che ha fissato i criteri per la soglia di rilevanza, a cui si dovranno attenere le autorità di vigilanza.

Quindi a partire dal primo gennaio 2021, in conformità a quanto disposto a livello europeo, la normativa italiana stabilisce criteri e modalità più restrittive in materia di classificazione a default, rispetto a quelli finora adottati.

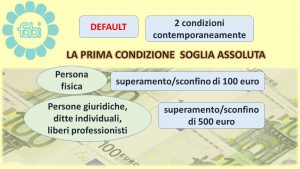

Per essere classificati in default, si devono verificare due condizioni contemporaneamente:

1) il superamento/sconfino della soglia assoluta di 100 euro se persona fisica o 500 euro se persona giuridica o piccola impresa, artigiano, professionista…

2) il superamento della soglia relativa, cioè dell’1% della propria esposizione ovvero del complesso delle linee di credito concesse dall’Istituto bancario.

Così se la propria esposizione ammonta a 100.000 euro di cui 90.000 di mutuo, 5.000 euro di prestito e 5.000 euro di plafond di carta di credito, l’1% di tale esposizione sarà di 1.000 euro. Infine entrambe le esposizioni devono poi perdurare nel tempo per almeno 90 giorni

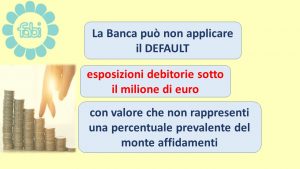

Con la nuova normativa la Banca può valutare di non applicare il default a tutte le linee di credito dell’impresa, qualora si tratti di esposizioni debitorie al di sotto del milione di euro e purché il valore non rappresenti una percentuale prevalente del monte affidamenti.Inoltre, diversamente dal passato, non è più possibile attingere a linee di credito dello stesso titolare non utilizzate per colmare lo sconfino generato dagli importi scaduti e non onorati.

Da rilevare che, nonostante vi sia la presenza dei requisiti per il default, la segnalazione per il debitore in Centrale Rischi non è automatica e avviene dopo opportuna valutazione della Banca.

Da rilevare che, nonostante vi sia la presenza dei requisiti per il default, la segnalazione per il debitore in Centrale Rischi non è automatica e avviene dopo opportuna valutazione della Banca.

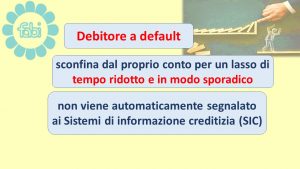

Esiste inoltre una differenza tra debitore a default e debitore in sofferenza: il debitore a default che sconfina dal proprio conto per un lasso di tempo ridotto e in modo sporadico non viene automaticamente segnalato ai Sistemi di informazione creditizia (SIC).

La segnalazione come debitore in sofferenza viene effettuata dall’Istituto solo al termine di un’attenta e complessiva valutazione della situazione creditizia che si protrae nel tempo. Le conseguenze del default possono comportare: chiusura del rapporto con l’intermediario, attività di recupero legale del credito ed escussione delle garanzie.

Per uscire dal default, devono trascorrere almeno tre mesi. Durante tale periodo, la banca valuta il comportamento e la situazione finanziaria dell’impresa, qualora ritenga che il miglioramento della qualità creditizia di quest’ultima sia effettivo e permanente può riclassificare l’impresa in uno stato di non default.