Attualmente il quadro normativo di riferimento concernente la distribuzione dei prodotti assicurativi è stato rinnovato dalle disposizioni di recepimento della direttiva (UE) n.97/2016 Insurance Distribution Directive la c.d. IDD recepita con decreto legislativo n. 68/2018.

La IDD ha introdotto, in particolare, regole di comportamento finalizzate a dare centralità alle esigenze della clientela sia nella fase di creazione del prodotto che in quella di distribuzione dello stesso.

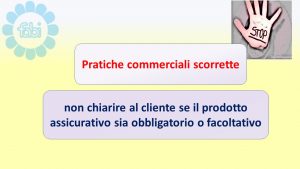

Sono considerate pratiche commerciali scorrette:

1) non chiarire al cliente se il prodotto assicurativo sia obbligatorio o facoltativo

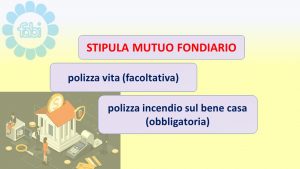

ad esempio una polizza vita (facoltativa) in occasione della stipula di mutuo fondiario che deve essere differenziata rispetto a una polizza incendio sul bene casa (in questo caso obbligatoria).

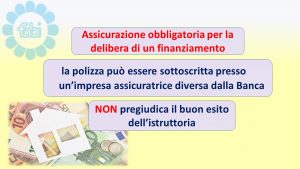

2) Altra pratica commerciale scorretta è omettere di spiegare al cliente che in caso di assicurazione obbligatoria per la delibera di un finanziamento, la polizza può essere sottoscritta presso un’impresa assicuratrice diversa dalla banca, senza per questo pregiudicare il buon esito dell’istruttoria.

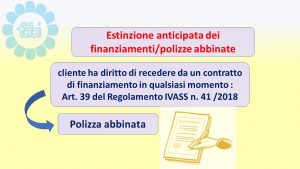

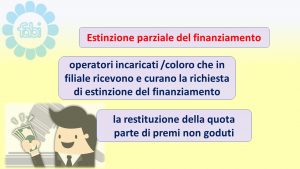

Infine viene posta l’attenzione sulla corretta gestione delle richieste di estinzione anticipata (anche parziale) dei finanziamenti e delle conseguenti iniziative sulle polizze abbinate.

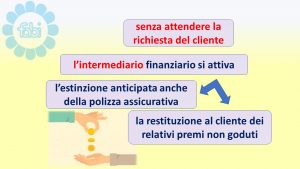

Il cliente ha diritto di recedere da un contratto di finanziamento in qualsiasi momento (Art. 39 del Regolamento IVASS n. 41 /2018); nel caso in cui al finanziamento sia abbinata una polizza assicurativa l’intermediario finanziario, senza attendere la richiesta del cliente, si attiva per l’estinzione anticipata anche della polizza assicurativa e per la restituzione al cliente dei relativi premi non goduti, in linea con quanto previsto dalla normativa vigente.

Resta comunque ferma la facoltà dell’assicurato di chiedere il mantenimento della copertura assicurativa.