Il legislatore europeo di MIFID 2 per aumentare la tutela degli investitori ha ritenuto indispensabile prevedere che le imprese di investimento garantissero e dimostrassero che le persone fisiche, che forniscono consulenza alla clientela in materia di investimenti fossero in possesso delle conoscenze e competenze necessarie ad adempiere ai loro obblighi,

che sono quelli di agire in modo onesto, equo, professionale e di tutelare gli interessi dei clienti con comprensione di caratteristiche, e bisogni, insieme a conoscenza dei prodotti e servizi disponibili.

che sono quelli di agire in modo onesto, equo, professionale e di tutelare gli interessi dei clienti con comprensione di caratteristiche, e bisogni, insieme a conoscenza dei prodotti e servizi disponibili.

Tali conoscenze e competenze dovranno essere verificate in modo ricorrente per consentire agli incaricati dei servizi di investimento di fornire

consulenza finanziaria intesa come raccomandazione personalizzata e servizio prestato nell’ambito della gestione del portafoglio.

La Direttiva MIFID insieme alle nuove linee guida prevede in regime di consulenza un’apposita valutazione di adeguatezza (suitability rule) delle operazioni proposte al cliente, che si fonda sul questionario finanziario a cui il cliente dovrà rispondere fornendo informazioni relative alla propensione al rischio, agli obiettivi di investimento, all’orizzonte temporale.

La Direttiva MIFID insieme alle nuove linee guida prevede in regime di consulenza un’apposita valutazione di adeguatezza (suitability rule) delle operazioni proposte al cliente, che si fonda sul questionario finanziario a cui il cliente dovrà rispondere fornendo informazioni relative alla propensione al rischio, agli obiettivi di investimento, all’orizzonte temporale.

Il consulente da parte sua dovrà dare informazioni relative alle caratteristiche del servizio offerto, tipologia di consulenza, caratteristiche del prodotto finanziario consigliato e i costi totali.

Qualora il cliente si rifiuti di fornire le informazioni richieste o siano insufficienti o incomplete, il consulente sarà obbligato ad astenersi dal prestare il servizio.

Le linee guida che la Consob suggerisce di adottare alle imprese di investimento ai fini del rispetto dei principi della adeguatezza sono:

- a) diversificazione del portafoglio di investimento;

- b) verificare che il cliente abbia una comprensione adeguata del rapporto tra il rischio/rendimento, dove a bassa remunerazione corrisponde minor rischio, e vi sia ponderazione dell’incidenza dell’orizzonte temporale e dei costi

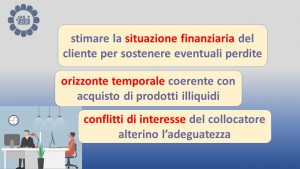

- c) stimare la situazione finanziaria del cliente, se sia cioè in grado di finanziare gli investimenti e

possa sostenere eventuali perdite;

- d) considerare l’orizzonte temporale coerente con acquisto di prodotti illiquidi, cioè difficilmente smobilizzabili

- e) escludere che eventuali conflitti di interesse nella vendita del prodotto alterino l’adeguatezza

E’ possibile inoltre per i servizi finanziari diversi dalla consulenza e dalla gestione del portafoglio, una valutazione diversa e meno stringente mediante quella che si chiama valutazione di appropriatezza.

La appropriatezza tiene in considerazione il livello di conoscenza ed esperienza del cliente, la frequenza delle operazioni svolte, il grado di istruzione e la professione svolta. Infine si può prestare un servizio di investimento anche con la mera esecuzione degli ordini.