La criptovaluta più conosciuta è il bitcoin, oggi nel mondo esistono molte altre criptovalute, con le quali si possono acquistare i beni più diversi in modalità pressoché anonima.

L’inventore del bitcoin, conosciuto con lo pseudonimo di Satoshi Nakamoto, cercò di creare una moneta di scambio che fosse libera dal governo delle Banche Centrali e si basasse sulla distribuzione attraverso un network di nodi, cioè di pc che la gestiscono in modalità peer-to-peer, come i vecchi scambi di files di Napster o Torrent; prevedendo l’uso di una complessa crittografia per rendere sicure le transazioni.

Il problema delle criptovalute è che attualmente non trovano una disciplina giuridica precisa.

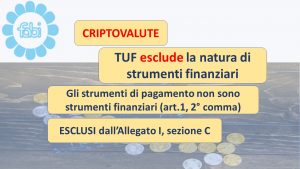

Esclusa la loro natura di strumenti finanziari come previsto dal Testo Unico della Finanza che recita “Gli strumenti di pagamento non sono strumenti finanziari” escludendo così a chiare lettere le criptovalute

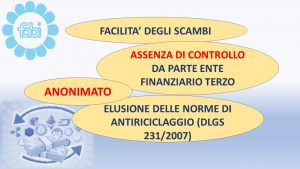

Le criptovalute vengono oggi apprezzate per la facilità degli scambi e l’assenza di controllo da parte di un ente finanziario terzo, favorendo così l’anonimato e l’elusione delle norme previste sull’antiriciclaggio (Decreto legislativo 31/2007).

Le transazioni con questi strumenti digitali sono disintermediate e permettono quindi di fuoriuscire dai circuiti finanziari

Le transazioni con questi strumenti digitali sono disintermediate e permettono quindi di fuoriuscire dai circuiti finanziari

senza gravame commissionale, con enorme sottrazione di profitto anche per le banche e totale assenza di controllo da parte degli enti di governo.

Da ricordare che le transazioni perfezionate con queste valute virtuali non danno la possibilità di essere annullate, non si può quindi riavere indietro la somma che il destinatario detiene indebitamente.

E’ opportuno evidenziare come le criptovalute non siano da considerarsi come bene rifugio, vi è una grande differenza rispetto alla moneta avente corso legale:

E’ opportuno evidenziare come le criptovalute non siano da considerarsi come bene rifugio, vi è una grande differenza rispetto alla moneta avente corso legale:

la sua riserva di valore, infatti, non è salvaguardata da organismi centrali che possono limitare l’inflazione, unico presidio al mantenimento di valore è il limite alla loro emissione, che per il bitcoin è di 21 mil.

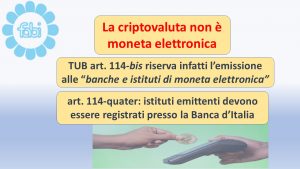

Dal punto di vista giuridico è opportuno ora escludere che la criptovaluta sia moneta elettronica:

1) il Testo Unico Bancario all’art. 114-bis riserva l’emissione della moneta elettronica alle “banche e istituti di moneta elettronica”, gli istituti emittenti devono essere registrati presso la Banca d’Italia (114-quater).

2)Inoltre L’EBA dal canto suo ( “Opinion on Virtual Currencies” ) sostiene che, le valute virtuali non sono ricomprese fra le forme di moneta elettronica, che per loro natura sono collegate a una moneta fiat di cui rimangono una rappresentazione seppur elettronica o magnetica.

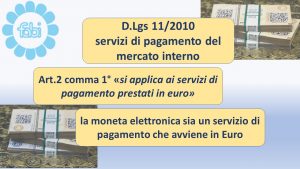

3) Infine, il D.Lgs. 11/2010, relativo ai servizi di pagamento del mercato interno stabilisce che lo stesso

”si applica ai servizi di pagamento prestati in euro” e questo fa emergere come la moneta elettronica sia un servizio di pagamento che avviene in euro, eliminando ogni dubbio riguardo la possibilità di identificare la criptovaluta come una moneta elettronica.