Le polizze PPI (Payment Protection Insurance) sono soluzioni assicurative che hanno lo scopo di proteggere da eventi che possono limitare la capacità di rimborso del finanziamento o del mutuo contratto con la propria Banca.

Vediamo la Normativa secondaria emanata da IVASS, in particolare la Lettera al mercato dispositiva del 17 dicembre 2013, seguita dalle linee guida redatte da IVASS e Banca d’Italia del 2015 e 2020.

In sintesi, IVASS chiede alle imprese di sensibilizzare gli intermediari a effettuare le verifiche di adeguatezza dei contratti sulle polizze PPI, di individuare più efficaci azioni di rafforzamento dei presidi dell’operato della rete di vendita e di porre in essere idonee procedure di monitoraggio.

Tale normativa si è resa necessaria dopo i numerosi reclami pervenuti da consumatori e dalle loro associazioni, i reclami lamentano:

- la vendita di polizze non adeguate alle esigenze dei clienti, o per clienti con rischio inassicurabile ( artt. 1892-1893 Cod. civ)

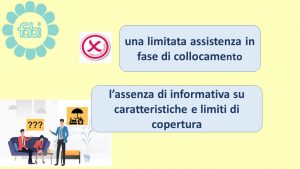

- una limitata assistenza in fase di collocamento e l’assenza di informativa su caratteristiche e limiti di copertura

A tal proposito l’Antitrust ha condannato lo scorso anno Intesa Sanpaolo, Unicredit, Ubi e Mps a pagare una maxi sanzione per 20 milioni di euro complessivi per pratiche commerciali scorrette nell’ambito della vendita di polizze abbinate ai mutui.

IVASS rileva inoltre la scarsa qualità del servizio offerto in fase di distribuzione, che non è coerente con il livello di provvigioni riconosciuto alla rete di vendita.

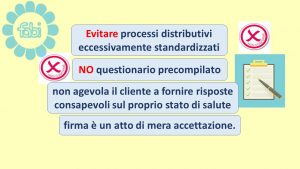

E’ necessario quindi evitare processi distributivi eccessivamente standardizzati, come il questionario precompilato che non agevola il cliente a fornire risposte consapevoli sul proprio stato di salute, e la cui firma si connota come un atto di mera accettazione.

E’ necessario quindi evitare processi distributivi eccessivamente standardizzati, come il questionario precompilato che non agevola il cliente a fornire risposte consapevoli sul proprio stato di salute, e la cui firma si connota come un atto di mera accettazione.

La dichiarazione inesatta del proprio stato di salute o l’omissione delle malattie pregresse può comportare il rifiuto a fornire la prestazione assicurativa in caso di morte o di invalidità permanente.

Per IVASS è inoltre necessario ancora:

- verificare in fase precontrattuale che il target di clientela individuato sia assicurabile

- che siano effettuate verifiche non formali ma sostanziali di adeguatezza delle polizze alle esigenze del cliente

- che siano illustrate chiaramente le caratteristiche, la durata, i costi e i limiti della copertura assicurativa

infine, fornite tutte le informazioni necessarie per dar modo al contraente di effettuare una scelta consapevole rispetto alle proprie esigenze.